现在政策底线是没出大事前不轻易亮招

兴业证券

今日,继一线城市后,苏州南京出台多方位的调控地产政策,同时,新华社社论否定中国采取激进货币政策的可能。我们认为:

1)政策态度更倾向于“管”和“防”;

2)怎样去理解当前政策?

a)时点上,外部乱局反而创造了推进改革的时机;

b)地产价格过高对实体已产生挤出效应:投资&消费;

c)金融高杠杆蕴含风险:实体与金融伴生,治病要治本。

3)政策的底线:没出大事前不轻易亮招。

今天,作为此轮房价上涨的二线城市领头羊——苏州和南京均出台了多方位的控地产政策。可见,随着地产价格上涨从一线城市向二三线核心城市扩散后,严控地产的政策也开始呈现从一线向二线传导的迹象。

记得,上一次多地区实施调控地产的措施应是2013年1季度的国五条地方细则,但比较来看,当时政策主要集中在差别化信贷和住宅限购两方面。而此次,我们发现,政策不仅涉及信贷、限购,二线城市也罕见出现了收紧对非户籍居民的购房要求,以及出台了对土地供应的调控措施。因此,无论是从政策的深度还是广度来看,此轮地产调控政策是2013年的升级版。

同时,新华社英文网站评论否定了中国采取激进货币政策的可能,称:“激进的存款准备金宽松和降息不仅会引起流动性过剩,也会抑制中国减少产能过剩和刺破资产泡沫的努力”.

结合7月的政治局会议提到的“抑制资产泡沫”以及近期的央行二季度货币政策执行报告来看,接下来的政策将更多倾向于“管”和“防”,而这一点我们在8月9日的政策追踪《金融改革与去产能携手共进》和8月10日的中国宏观经济周报《先关歪门,才能开新窗》中也有所提及。

怎么样去理解现在的政策?

今年政策的第一个拐点是5月初权威人士在人民日报的刊文,而我们的政策追踪其实在4月中下旬就开始提示政策重心可能从企稳转向转型了。而7月政治局和8月的央行货币政策执行报告可以看作是今年政策的第二个拐点,主动为转型解除一些风险。

首先,为什么会选择这个时间点?这一点我们在最近固收的策略会上曾提过:一方面,中国经济的大背景仍然是转型,政策托底主要是为了经济不要下的太快;另一方面,当前海外发达经济体面临不确定性,反而为我国转型提供了一个比较好的窗口期(具体参考8月8日《投机与投资,不再是方言的差异了》).

其次,为什么政策的态度会出现变化?今年经济的一个主要矛盾是民间投资失速的比较厉害,而我们也记得今年年初有一则新闻统计,四成上市公司一年利润够不上北上广深一套房。而在5月,也有报道称华为老总任正非直言深圳房地产过度发展对工业有挤出效应。因此,房地产价格的快速上升对实体的挤出效应已经开始逐渐显现,主要来看,通过以下几条途径:

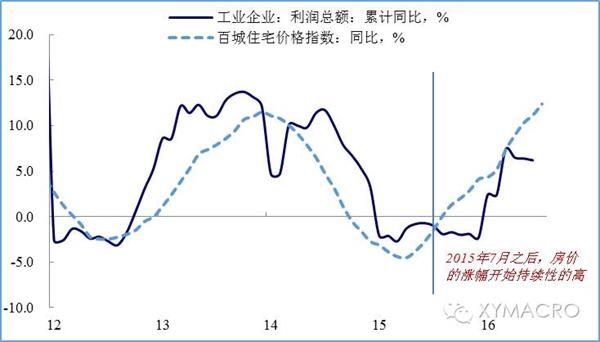

1)投资有“脱实向虚”的倾向。去年7月以来,工业企业利润总额累计同比持续低于住宅价格指数的增速,说明做企业不赚钱,那么作为一个利益最大化的理性人肯定会将钱放到有收益的投资里,使得企业投资出现“脱实向虚”;

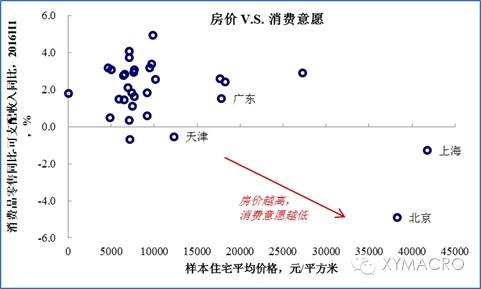

2)对居民消费的有一定挤压。一线城市零售增速与收入增速不匹配。这种不匹配尽管不能说是房价上涨单一因素导致,但房价高企导致买房杠杆的上升,会一定程度上使得还贷对居民现金流的占用上升。

3)对工业的挤出效应。市场的火爆带动商用和住宅土地的价格均出现上升,尽管工业用地的挂牌价仍然在低位,但资金都是往预期高收益的市场走的。因此这样的一热一冷自然吸引更多的资金进入商用以及住宅土地市场而不是工业。

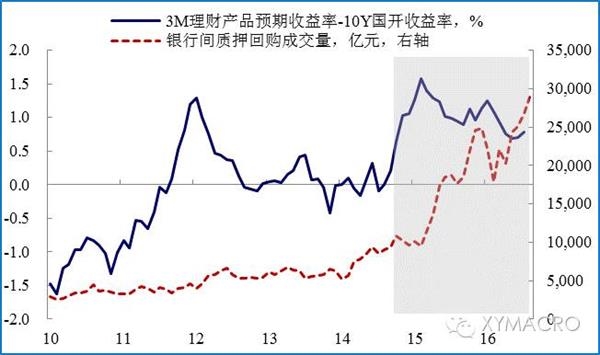

除去地产对实体的挤出效应外,在金融市场上,资产价格上涨隐含的风险也在上升。流动性的宽松和逐利的天性使得债市的金融杠杆上升的较快,从下图可以看到,收益率倒挂下,债市加杠杆现象明显。而同时,资金的收益和成本的缺口却在收窄,这使得资金成本的小幅变化就会很容易通过杠杆放大。去年股灾其实是一个很好的例子,当一类金融资产估值过高,叠加杠杆效应的时候,一点风吹草动就会形成流动性危机、引起系统性风险。因此,在去年的“教训”之后,当前的政策转向可以理解成开始主动的去解除一些警报,防止金融杠杆的过度上升。因此尽管实体仍然存在下行压力,但更多的托底政策落在财政而非货币上。

政策的底线在哪里?

我们在今年3月1日的春季策略会上曾对本届政府的政策基调进行解读,我们当时把中国比喻成一个二次创业的企业,那么对一个二次创业的企业来说,成功的前提在于1)传统行业在新兴行业成型前要稳住;2)要扶持创新行业。因此转型和托底从来不是两个矛盾的存在,而是共同推进的。

所谓传统行业在转型过程中要稳住其实涉及两个部分,第一,不能导致经济短期出现失速风险,第二,不能引起金融市场出现流动性危机。从这个角度来理解,首先,去年前高后低的GDP基数效应使得保GDP的压力在下半年是有所缓解的,因此政府对经济下行的容忍度也在上升。同时,当前经济内部的一些矛盾其实是和金融风险伴生的,过度刺激可能反而治标不治本。如果不能处理好资产价格过高的问题,必然会对转型形成阻力,也会使托底的效果下降,反而造成系统性风险的上升。

- 2018-06-01了解非法集资,防范诈骗...

- 2018-03-16乐视网复牌跌停报5.9...

- 2018-03-16央行今日进行3270亿...

- 2018-03-09周小川谈虚拟货币:让人...

- 2018-02-01央行连续六日暂停逆回购...